模倣品の対策はお済みですか?

現状や事例を交えて

近年のインターネットの普及、物流の発展により、模倣品はより身近なものとなりました。また、模倣の巧妙化、高度化により、一見模倣品と判別できないものもあり、被害はより深刻化しています。

模倣品の流通を放置しておくことは、自社製品の売り上げの低下だけでなく、製品の粗悪さが原因で、ブランド力の失墜、製造物責任を巡るトラブルにも繋がりかねません。

模倣品対策は地道ではありますが、自社延いては自社製品の購入者を守るために必須の対応と言えるでしょう。

本ページにおいては、かかる模倣品への対策を中心にご説明致します。

模倣品被害・係争対策室室長 弁理士 石黒智晴

オンライン知財パトロール

模倣品の販売やブランド名の無断使用等の侵害行為について、当所が皆様に代わり、国内外を問わず調査します。また、侵害行為を確認した際には、弁理士や弁護士である専門家が有効な法的対応をご提案・サポートします。 詳細はこちら。

サービス例

・ECサイトへの模倣品の通告

・国内または外国における模倣品販売の情報収集や調査

・輸出入差止申立に関する日本税関手続の代理

・冒認出願の検索や取消対応

模倣品についての基礎知識

模倣品の現状とその広範囲な問題点

「模倣品」とは、他のオリジナル製品を模して作られ、特許権、実用新案権、意匠権、商標権などの産業財産権を侵害する物品を指します。他人の労力や創造性を利用して、その著作権や知的財産権を侵害する行為は、権利者の権利を大きく侵害し、彼らの経済的利益を奪う可能性があります。

更に、著作権や著作隣接権を侵害する音楽CD、映画DVD、ゲームソフト、漫画などは「海賊版」として区別され、これらも含めた全体が「知的財産侵害物品」または「コピー商品」と一括りにされることが多いです。

財務省の公開したデータによれば、知的財産侵害物品の輸入差止件数は近年、3年連続で2万5000件を超える水準となっており、深刻な状況が続いています。仕出国としては、中国が全体の75.9%を占めて最も多く、それに続いてベトナムと台湾が挙げられています。侵害の種類別では、偽ブランド品などの商標権侵害物品が最も多く、全体の94.6%を占めています。

これらの模倣品は、当然ながら正規の権利者が本来享受すべき利益を奪うだけでなく、消費者保護の観点からも問題となります。模倣品は原則として製品品質が低い傾向にあり、これらが市場に出回ることにより、消費者の健康や安全を脅かす可能性があります。さらに、模倣品は悪質な犯罪組織の資金源となることがあり、その結果、社会全体への悪影響も生じます。

最近では、インターネットの普及により、通信販売やオークション、フリマアプリを通じて、個々の消費者が模倣品を輸入するケースが増加しています。これらの個別の輸入もまた、商標権や意匠権の侵害となるため、深刻な法的問題を引き起こす可能性があります。

模倣品の事例

- ①商標権の侵害物品が問題となった判例・東京地裁平成11年3月29日判決 [ELLE事件]

→商標権を侵害するポロシャツの販売に関し、会社2社に加え、被告会社の代表や、侵害行為に積極的に関わった従業員について損害賠償責任を認めた。・東京地裁平成16年5月24日判決 [セコムステッカー事件]

→模倣品のステッカーが、インターネットオークションサイトに出品・販売されたことについて、商標権侵害が認められた。 - ②事例

従来から、偽ブランドといった商標の模倣が多く、バッグ・衣類等が差止品目の上位を占めています。近年、輸入差止が増加した物品としては、スマートフォンケースやイヤホンが挙げられます。また、医薬品の差止も増加しており、使用や摂取により健康が害される危険性があります。

こうした模倣品には差止回避工作が施されていることがあり、標章部分をシールで隠す、他の物品の箱の中に隠すなどの手口がみられます。

知的財産権の取得意義

知的財産権を取得することにより、これらを侵害する模倣品が輸入差止・輸出差止の対象となるメリットが生じます。

知的財産権を侵害する模倣品は禁制品として税関で取締まりが行われています。近年、特許庁と税関による水際措置強化に関する連携により、模倣品の拡散防止の取組みが積極的に行われています。

自社の製品に、複数の知的財産権が利用されている場合には、それぞれの権利を取得することで、模倣品への対応策の選択肢を増やすこともできます。

ただし、こうした税関による水際対策をしても、模倣品対策としては万全とは言えません。そもそもの模倣品の製造を防ぐため、日本だけでなく製造国(外国)においても知的財産権を確保することが望ましいと言えます。

そのほか、知的財産権を取得することで受けられる支援も存在します。例えば、日本貿易振興機構(JETRO)では中小企業等海外侵害対策支援事業の一環として、模倣品の対策支援が行われていますが、支援の申請者の条件として、対象国において対象製品に関する知的財産権を保有している(あるいはライセンス許諾を受けている)ことが挙げられています*3。

*1 平成17年2月[2023年4月7日更新]特許庁 模倣品の個人輸入及びインターネット取引に関する事例集参照。

*2 財務省令和5年3月3日報道発表HP資料参照。

*3 支援事業のリンク:https://www.jetro.go.jp/services/ip_service/

知的財産権の取得とその多角的な意義

知的財産権を取得することは、その権利を侵害する模倣品が国内外で法的に制止されるメリットを生み出します。つまり、自社の製品を模倣から保護する一つの有力な手段となります。

知的財産権を侵害する模倣品は禁制品として法律で定められており、税関等の公的機関による厳しい取締りの対象となります。近年、特許庁と税関が手を結び、模倣品の国内流通を防ぐための水際措置を強化する取り組みが行われています。

特に、ある製品が複数の知的財産権を有する場合、各々の権利を確保することで、模倣品に対する対策を多面的に、かつ、効果的に立てることが可能になります。これは、企業の競争力を維持し、持続的な利益を生み出すための重要な戦略となります。

ただし、海外からの模倣品の輸入を防ぐだけでは、模倣品の問題は根本的に解決しません。むしろ、その製造自体を防ぐため、日本だけでなく製造国(外国)においても知的財産権を確保することが求められます。

加えて、知的財産権の取得は、各種の支援を受けるための条件ともなります。例えば、日本貿易振興機構(JETRO)が提供する中小企業等の海外侵害対策支援事業では、模倣品に対する対策支援が行われています。この支援を受けるためには、対象国で対象製品に関する知的財産権を保有していること(あるいはライセンス許諾を受けていること)が必須の条件とされています。したがって、知的財産権を取得することは、企業にとって重要な戦略となるわけです。

知的財産権取得の戦略的意義

先述した通り、知的財産権の取得は、自社の製品を模倣から守り、その結果、企業の競争力と持続的な利益を生むための重要な戦略です。しかし、その意義はそれだけではありません。

まず、知的財産権を取得することは、製品の独自性や品質を公に認めることになり、消費者に対する信頼性や製品の価値を高めます。また、模倣品による市場混乱を防ぎ、健全な競争を促進します。

次に、知的財産権は企業の資産であり、これを活用することで新たなビジネスチャンスを生み出すことが可能です。たとえば、ライセンスを提供することで、その権利を活用した他社の製品からロイヤリティ(使用料)を受け取ることが可能となります。

さらに、知的財産権の存在は、投資家や金融機関に対してもポジティブな信号となります。これは、知的財産権が企業の技術力や創造力、将来性を示す証となり、資金調達や事業提携において有利な条件を引き出す可能性があります。

以上のように、知的財産権の取得は、模倣品対策だけでなく、企業価値の向上やビジネスチャンスの創出、資金調達の優位性といった多面的なメリットを生むものです。それ故に、企業は自社の製品やサービスに対する知的財産権の確保に積極的であるべきです。

企業内の知的財産管理とその重要性

知的財産管理は、企業が自身の製品、サービス、技術などの価値を保護するための重要な仕組みです。これには、自社の知的財産の範囲を明確に定義し、その範囲内での使用を確認する作業が含まれます。このことは、自社の製品が他者の知的財産権を侵害していないことを保証し、自社の知的財産が他者によって不適切に使用されることを防ぐ役割を果たします。

また、企業内で知的財産権の重要性を理解し、それを尊重する文化を築くことも不可欠です。従業員全体が知的財産権の意義を認識し、それを遵守することで、企業内での模倣品製造リスクが最小限に抑えられます。

模倣品と闘うための国際協力の拡大と深化

模倣品問題は、国境を越えて存在し、その解決策も同様に国際的な視点から進められるべきです。模倣品は世界中を移動し、その流通には多くの国々が関与しているため、一国だけの対策では限界があります。

これらの課題に対処するためには、国際的な法的対策の策定、関連情報の共有、法執行機関間の協力などが求められます。世界貿易機関(WTO)や世界知的所有権機関(WIPO)などの国際機関は、模倣品問題の対策を協調して推進するための枠組みを提供しています。

これらの国際協力により、模倣品の製造と流通を抑制し、正規の製品が適切に保護され、その価値が維持されることが重要です。これは、知的財産権を尊重する世界的な環境を作り出し、企業の競争力を維持するための重要なステップとなります。

模倣品対策

模倣品を発見する

ウォッチング業務

登録商標をキーワードに、例えば以下の方法にてウォッチングを実施して、模倣品を発見します。

- ①インターネット調査

- ②現地調査(現地訪問や電話での聞き取り調査等を含む)

- ③マーケット調査

C2Cプラットフォームにおける模倣品検出業務

識別ポイントを基にフリマサイト等でのモニタリングを実施し、模倣品を発見します。

模倣品の識別ポイント

例示すれば以下の通りです。

- 商品のロゴマーク(商品名、会社名)の特徴(ロゴの形、大きさ、濃さ、位置 等)

- 商品を梱包した箱の模様

- 商品の説明文のフォントの大きさ、書体

- 商品の説明文の漢字(中国語が混ざっている) 等

模倣品発見後の対策

鑑定/見解書の活用

鑑定/見解書とは、知的財産の分野においては、権利の有効性(無効理由の存否)、侵害の存否(イ号の当該特許権・商標権等の知的財産権の技術的範囲・権利範囲への属否)等について弁理士、弁護士等の専門家の見解を示したものです。一般的には、鑑定書は結論とその結論に至った論理を詳細に記載した書面で、見解書はその簡易版といわれています。

鑑定/見解書を示すことで、弁護士・弁理士等の専門家の判断が明確になり、模倣品販売の違法性(商標権等の権利侵害、不正競争に該当等)についての争いの早期決着が可能となります。また、相手方から反対の結論の鑑定/見解書が提出された場合でも、論点が明確になることで論争の長期化が避けられるという効果が期待できます。

通知書送付業務

住所が特定可能な商標不正使用者に対し、商標表記に関する通知書/警告書等を送付します。その後、相手方との交渉等を含め知財に関する係争業務を行っております。

税関関係

①日 本

②外 国

(1)中国 税関による差止

1. ホームページから知的財産権税関保護届出の申請

添付資料として以下のものを提出

- 権利者の身分証明資料

- 権利を特定するもの(例 商標登録証)、有効性を示すもの(例 専利権評価報告)

2. 法執行パターン

- (1)職権執行

- 権利者は知的財産権税関保護届出を申請する。

- 税関が被疑侵害品を発見すると権利者に通知する。

- 権利者は同被疑侵害品の差押え申請と担保提供をする。

- 税関は同被疑侵害品の差押えし、調査認定し、行政決定を下す。

- (2)申請執行

- 権利者は被疑侵害品の輸出入を発見すると税関に差押え申請と担保提供をする。

- 税関は審査承認をし、同被疑侵害品を差押える。

- 税関は20営業日以内に司法差押えをするか、通関を許可する。

(2)韓国 税関の知的財産権保護

1. 知的財産権申告制度

- 知的財産権の情報を税関と共有し、迅速に取り締まるための制度

- 有効期間3年、更新可

- 権利申告書、権利関係確認書類、侵害物品識別資料、侵害疑義輸出入者など侵害関連資料、委任状等の提出

2. 通関段階における税関知的財産権保護手続

- (1)侵害明白な場合

- 職権通関保留後に権利者および輸出入者に通知

- 通関部署は、調査部署に侵害事実確認書類を添付し送検依頼

- 調査結果により侵害事実が確定された場合、処罰

- (2)侵害が疑われる場合

- 権利者および輸出入者に侵害疑い物品の輸出入事実通知

- 権利者は通関保留要請と担保提供、 輸出入者は非侵害の疎明資料提出(どちらも通報から7日以内)

- 侵害が認定された場合、通関保留され、10日以内の裁判所への提訴により、以降、両者間の民事訴訟(通関保留継続)

- 侵害が認定されない場合、30日以内の輸出入者の輸出入申告受理要請と担保提供の後、7日以内に申告受理または通関保留の判断がされる。

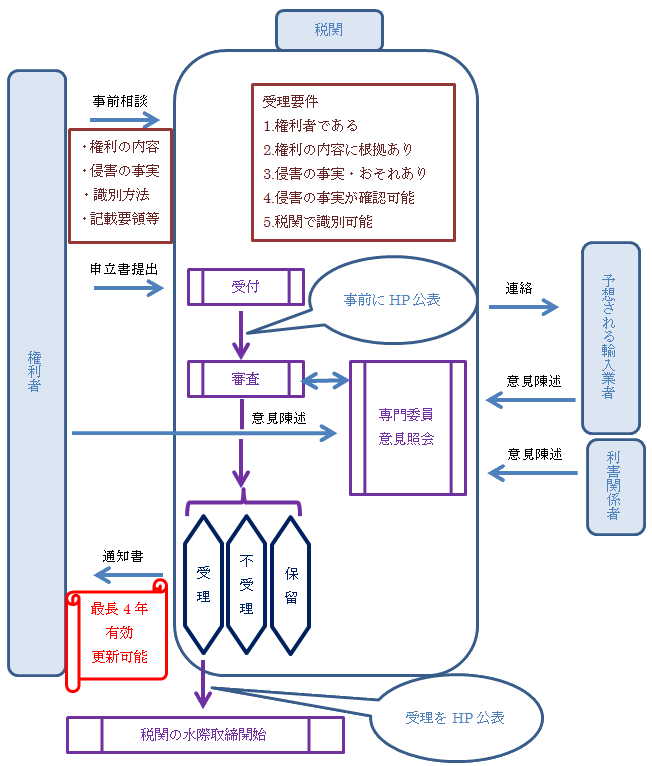

輸入差止申立制度

輸入差止申立制度とは

特許権、実用新案権、意匠権、商標権、著作権、著作隣接権、育成者権を有する者及び不正競争差止請求権者が、自己の権利を侵害すると認める貨物が輸入されようとする場合に、税関長に対し、当該貨物の輸入を差止め、認定手続を執るべきことを申し立てる制度です(関税法第69条の13)。

なお、知的財産権のうち、回路配置利用権については、輸入差止の申し立てが認められておりませんが、権利者からの「輸入差止情報提供」により、税関が水際での取締りを行います。

不正競争差止請求権者とは、混同惹起行為、著名表示冒用行為、形態模倣行為(不正競争防止法第2条第1項第1号~第3号)を差し止める権利(不正競争防止法第3条)を有する者をいいます。

模倣品輸入規制強化

2022年10月1日より、模倣品の水際取締りが強化されました!!

法改正前:オンラインショップ等を通じて消費者が模倣品を購入した場合、個人の使用を目的とする個人輸入は「業として」の使用に当たらないと解され、法律上は模倣品の個人輸入に対して、明確に対抗できないという不都合が生じておりました。

法改正後:「他人をして持ち込ませる行為」が「輸入(商標法上の「使用」・意匠法上の「実施」)」に含まれることが明文化されました(商標法第2条第7項・意匠法第2条第2項第1号)。これにより、海外のオンラインショップ事業者等から送付される商品は、いくら消費者が個人使用を目的としていても、商標権及び意匠権を侵害するものと解釈され、税関で差し止めることができます。

輸入差止申立ての要件

権利者(知的財産権を有する者及び不正競争差止請求権者を含む)であること

輸入差止申立てを行うことができる者は、権利者又は専用実施権者、専用使用権者若しくは専用利用権者です。権利者又は専用実施権者等の確認は、登録原簿等により行います。

また、権利者は、弁護士・弁理士等の代理人を通じて申立手続を行うこともできます。

有効な権利に基づく請求であること

権利の有効性については、特許庁等への登録により有効となるのであって(著作権、著作隣接権は除く)、登録申請中のものについては、輸入差止申立てを行うことができません。

不正競争差止請求権者は、不正競争防止法第2条第1項第1号から3号に規定する商品等表示等であって、当該差止請求に係るものが需要者の間で広く認識されているものであること(第1、2号)等を経済産業大臣に意見を求め、意見が記載された書面を税関に提出する必要があります。

侵害の事実があること

侵害の事実とは、侵害物品が現に日本国内に輸入されている場合のほか、現に存在しているかは問わず、侵害物品が日本国内に輸入されることが見込まれる場合を含みます。

侵害の事実を疎明できること

侵害の事実を疎明するために、侵害物品の提示又はそのカタログ・写真等の提示が必要となります。

また、侵害物品やカタログ等の提示だけでは、侵害していることに疑義が生じるような場合には、知的財産権を侵害していることを証する裁判所の判決書若しくは仮処分決定書、特許庁の判定書又は弁護士・弁理士等が作成した鑑定書等の提出が必要となります。運用では鑑定書よりも判定書が重視されています。

税関で侵害物品であることを識別できること

輸入差止申立ての手続き

輸入差止申立てを行う場合には、税関の様式に従った申立書に必要な書類を添付して、各税関本関業務部の知的財産調査官に提出します。

税関は、函館・東京・横浜・名古屋・大阪・神戸・門司・長崎・沖縄地区の9つのブロックに管轄が分かれており、輸入差止めを求める税関に応じた数の資料が必要となります。ただし、資料の提出は、各税関に直接する必要はなく、輸入差止申立てをしようとする者の住所(法人である場合には、その主たる事務所の所在地)を管轄する税関または侵害物品の輸入が予想される税関官署を管轄する税関に一括ですることができます。

輸入差止申立て自体には手数料は不要です。

また、申立ての手続きを迅速に行うことができるよう、税関に事前相談をすることができます。事前相談では、申立て要件に関する確認や申立書の記入要領等の説明を受けることができます。

輸入差止め申立てに必要な書類

必要書類

①申立書(税関様式)

主な記載事項・認定を執る税関長

・輸入差止申立てに係る権利の内容

(権利の種類、登録番号及び登録年月日、権利の存続期間、権利の範囲、原権利者、実施権者等)

・輸入差止申立てを行う侵害すると認める物品の品名等

・侵害物品と認める理由

・識別ポイント

・ライセンス料の基礎となる資料

・輸入差止申立てが効力を有する期間として希望する期間(2年以内)

・予想される輸入者等

②登録原簿謄本・公報(著作権・著作隣接権については、当該権利の発生を証すべき資料。不正競争差止請求権者の場合は、経済産業大臣の意見書)

③侵害の事実を疎明する資料及びサンプル・写真等

④通関解放金の額の算定資料(特許権・実用新案権・意匠権のみ)

⑤委任状(代理人が申立手続を行う場合)

参考資料

①判決書・仮処分決定通知書・判定書

②弁護士・弁理士等の鑑定書

③警告書等

④係争関係資料

⑤並行輸入関係資料

⑥その他侵害物品に関する資料

輸入差止の流れ

認定手続

認定手続とは、税関が、輸入申告された貨物や国際郵便物が知的財産権を侵害する物品であるかを認定するための手続です。

認定手続が開始される場合には、その貨物等を発見した税関に所属する知的財産調査官または知的財産担当官から、権利者および輸入者に書面で通知が届きます。この通知においては、権利者には輸入者・仕出人・生産者の、輸入者には権利者の、氏名(名称)・住所が併せて通知されます。

権利者・輸入者は、一定期間内にそれぞれ税関に対して意見を述べ、証拠を提出します。知的財産調査官・担当官は、これらの意見や証拠によって、その貨物等が知的財産権を侵害するものであるかを認定します。その結果と理由は、権利者・輸入者にそれぞれ書面で通知されます。

認定手続にかかる期間は、早ければ開始通知から約1ヶ月程度です。権利者と輸入者の意見が対立する場合には長期化することもあります。

認定手続取り止め請求

輸入者は、認定手続開始通知書の日付の翌日から10執務日(延長された場合には20執務日。特許庁長官へ意見照会をした場合は、特許庁の回答後10日)経過後、税関に対して認定手続の取り止めを請求することができます。

この場合、税関は輸入者に疑義貨物が権利を侵害するものであった場合に権利者が被る損害の担保として、通関解放金の供託を輸入者に命じます。

仕出国(地域)別輸入差止実績(件数)

| 平成28年 | 平成29年 | 平成30年 | 令和元年 | 令和 2年 | 前年比 | 構成比 | ||

| 中国 | 23,916 | 28,250 | 22,578 | 19,814 | 25,828 | 130.4% | 85.2% | |

| ベトナム | 30 | 95 | 307 | 545 | 1,374 | 252.1% | 4.5% | |

| シンガポール | 203 | 165 | 141 | 592 | 845 | 142.7% | 2.8% | |

| フィリピン | 270 | 430 | 715 | 691 | 635 | 91.9% | 2.1% | |

| 香港 | 717 | 828 | 1,150 | 1,012 | 451 | 44.6% | 1.5% | |

| 韓国 | 427 | 322 | 525 | 649 | 406 | 62.6% | 1.3% | |

| オランダ | 30 | 3 | 43 | 18 | 220 | 1,222.2% | 0.7% | |

| タイ | 155 | 163 | 148 | 154 | 133 | 86.4% | 0.4% | |

| 台湾 | 58 | 55 | 100 | 70 | 115 | 164.3% | 0.4% | |

| 米国 | 68 | 69 | 61 | 54 | 58 | 107.4% | 0.2% | |

| その他の国(地域) | 160 | 247 | 237 | 335 | 240 | 71.6% | 0.8% | |

| 合計 | 26,034 | 30,627 | 26,005 | 23,934 | 30,305 | 126.6% | 100.0% |

(注1)本表は仕出国(地域)ベースであり、原産国(地域)を示すものではない。

(注2)件数は、侵害物品に係る一般輸入貨物及び輸入郵便物の件数を計上している。

(注3)各欄に掲げる構成比の合計は、四捨五入の関係で100%にならない場合があります。

(2021年の税関における知的財産侵害物品の差止状況、財務省HPより)

仕出国(地域)別輸入差止実績(点数)

| 平成28年 | 平成29年 | 平成30年 | 令和元年 | 令和2年 | 前年比 | 構成比 | ||

| 中国 | 373,735 | 414,946 | 773,460 | 595,421 | 410,405 | 68.9% | 69.7% | |

| 香港 | 159,575 | 55,023 | 100,430 | 60,056 | 58,157 | 96.8% | 9.9% | |

| 韓国 | 53,505 | 9,367 | 17,449 | 130,196 | 45,994 | 35.3% | 7.8% | |

| ベトナム | 1,056 | 4,932 | 8,847 | 7,577 | 28,621 | 377.7% | 4.9% | |

| フィリピン | 2,787 | 5,334 | 6,332 | 8,103 | 16,208 | 200.0% | 2.8% | |

| 台湾 | 4,544 | 2,031 | 2,169 | 192,883 | 13,333 | 6.9% | 2.3% | |

| シンガポール | 3,853 | 1,519 | 3,828 | 4,486 | 4,703 | 104.8% | 0.8% | |

| タイ | 8,591 | 4,143 | 10,555 | 8,671 | 3,572 | 41.2% | 0.6% | |

| 米国 | 4,536 | 1,680 | 743 | 4,758 | 2,101 | 44.2% | 0.4% | |

| マレーシア | 93 | 5,718 | 939 | 695 | 1,692 | 243.5% | 0.3% | |

| その他の国(地域) | 10,390 | 2,057 | 4,923 | 6,034 | 4,433 | 73.5% | 0.8% | |

| 合計 | 622,665 | 506,750 | 929,675 | 1,018,880 | 589,219 | 57.8% | 100.0% |

(注1)本表は仕出国(地域)ベースであり、原産国(地域)を示すものではない。

(注2)点数は、侵害物品に係る一般輸入貨物及び輸入郵便物の点数を計上している。

(注3)各欄に掲げる構成比の合計は、四捨五入の関係で100%にならない場合があります。

(2021年の税関における知的財産侵害物品の差止状況、財務省HPより)

知的財産別輸入差止実績

| 平成28年 | 平成29年 | 平成30年 | 令和元年 | 令和2年 | 前年比 | 構成比 | ||

| 特許権 | 61 | 18 | 6 | 83 | 116 | 139.8% | 0.4% | |

| 185,781 | 26,726 | 28,128 | 19,211 | 40,523 | 210.9% | 6.9% | ||

| 実用新案権 | 0 | 0 | 0 | 0 | 0 | - | - | |

| 0 | 0 | 0 | 0 | 0 | - | - | ||

| 意匠権 | 87 | 304 | 433 | 289 | 323 | 111.8% | 1.1% | |

| 8,507 | 135,135 | 116,597 | 85,684 | 58,867 | 68.7% | 10.0% | ||

| 商標権 | 25,666 | 30,111 | 25,284 | 23,182 | 29,483 | 127.2% | 96.7% | |

| 409,279 | 313,314 | 723,650 | 867,804 | 416,599 | 48.0% | 70.7% | ||

| 著作権 | 312 | 295 | 438 | 505 | 576 | 114.1% | 1.9% | |

| 19,068 | 31,564 | 61,199 | 46,113 | 73,230 | 158.8% | 12.4% | ||

| 著作隣接権 | 0 | 0 | 0 | 0 | 0 | - | - | |

| 0 | 0 | 0 | 0 | 0 | - | - | ||

| 回路配置利用権 | 0 | 0 | 0 | 0 | 0 | - | - | |

| 0 | 0 | 0 | 0 | 0 | - | - | ||

| 育成者権 | 0 | 0 | 0 | 0 | 0 | - | - | |

| 0 | 0 | 0 | 0 | 0 | - | - | ||

| 不正競争防止法違反物品 | 9 | 3 | 2 | 3 | 0 | 全減 | - | |

| 30 | 11 | 101 | 68 | 0 | 全減 | - | ||

| 周知表示混同惹起品 | 0 | 0 | 0 | 0 | 0 | - | - | |

| 0 | 0 | 0 | 0 | 0 | - | - | ||

| 著名表示冒用品 | 0 | 0 | 1 | 0 | 0 | - | - | |

| 0 | 0 | 100 | 0 | 0 | - | - | ||

| 形態模倣品 | 0 | 0 | 0 | 0 | 0 | - | - | |

| 0 | 0 | 0 | 0 | 0 | - | - | ||

| 営業秘密侵害品 | 0 | 0 | 0 | 0 | 0 | - | - | |

| 0 | 0 | 0 | 0 | 0 | - | - | ||

| 技術的制限手段無効化装置 | 9 | 3 | 1 | 3 | 0 | 全減 | - | |

| 30 | 11 | 1 | 68 | 0 | 全減 | - | ||

| 合計 | 26,034 | 30,627 | 26,005 | 23,934 | 30,305 | 126.6% | 100.0% | |

| 622,665 | 506,750 | 929,675 | 1,018,880 | 589,219 | 57.8% | 100.0% | ||

(注1)件数・点数は、侵害物品に係る一般輸入貨物及び輸入郵便物の件数・点数を計上しています。

(注2)1事案で複数の知的財産侵害に当たる場合、件数についてはそれぞれの知的財産に、点数については表中上位の知的財産のみに計上しています。従って、知的財産ごとの件数の合計と合計欄の件数は一致しません。なお、構成比は権利ごとの件数の合計(のべ数)をもとに算出しています。

(注3)不正競争防止法違反物品のうち技術的制限手段回避装置については、平成23年12月1日から輸出入してはならない貨物として、税関の取締りを行っています。

(注4)各欄に掲げる構成比の合計は、四捨五入の関係で100%にならない場合があります。

(2021年の税関における知的財産侵害物品の差止状況、財務省HPより)

輸出差止制度

平成18年の法改正により、輸入差止とほぼ同様の仕組みが導入されました。

輸出差止の対象となるのは、育成者権を侵害する物品、不正競争防止法第2条第1項から第3項までに掲げる行為を組成する物品、特許権・実用新案権・意匠権・商標権を侵害する物品です。

なお、著作権・著作隣接権については、輸出差止めの申し立てが認められておりません。

また、回路配置利用権については、輸入差止と同様、輸出差止めの申し立てが認められておりません。

詐欺サイト

詐欺サイトから自社商標を守るためのガイド

あなたの会社の商標は、ビジネスの貴重な資産の一つです。しかし、詐欺サイトによる商標の不正使用は、その価値を奪う可能性があります。この記事では、詐欺サイトの特徴とリスクを解説し、自社の商標を守るための具体的なステップをご紹介します。この情報を活用して、あなたの企業の商標を確実に守り、ビジネスを安全に運営していきましょう。

-詐欺サイトとは何か-

具体的な特徴と識別方法

詐欺サイトは特定のパターンや特徴を持ち、これらを理解することで識別することが可能です。これらのサイトは、自社の商標やブランドを不正に利用し、信頼性を装います。知識を持つことで、これらの詐欺サイトから自社の商標を守ることができます。

詐欺サイトは、プロフェッショナルに見えるように設計され、信頼できる企業やブランドを模倣します。不自然に高い割引、未確認の評価や評論、または安全な支払い方法の欠如など、いくつかの共通の特徴があります。また、URLやドメイン名が、既存の信頼性の高いサイトを微妙に模倣していることも多いです。一部の詐欺サイトは、ビジネスの商標やロゴを不正に使用し、消費者をだますこともあります。

詐欺サイトの特徴を理解することは、自社のブランドを保護し、潜在的な損失を回避する上で重要です。詐欺サイトを識別し、適切に対応することで、ビジネスの信頼性と評判を保つことができます。

-詐欺サイトによる自社商標の不正使用-

具体的なリスクと結果

商標はビジネスのアイデンティティの一部であり、消費者が企業を識別し、製品やサービスを選ぶための重要な要素です。そのため、詐欺サイトによる自社商標の不正使用は、ブランドの信頼性と価値を直接的に損なう可能性があります。また、不正に使用された商標によって消費者が欺かれると、企業は貴重な顧客を失うリスクがあります。これにより、ビジネスの収益にも大きな影響を与える可能性があります。

詐欺サイトが自社の商標を使用すると、一般の人々はそれが本物のビジネスであると錯覚する可能性があります。そして、彼らが詐欺に遭うと、その失望と怒りは本物のブランドに向けられることがしばしばです。これはブランドの評判にダメージを与え、消費者の信頼を失わせる可能性があります。さらに、自社の商標が不正に使用されると、ビジネスにとって重要な販売機会を奪われ、結果的に収益に影響を与える可能性があります。

このように、詐欺サイトによる自社商標の不正使用は、ビジネスにとって深刻なリスクをもたらします。その影響は、ブランドの価値と評判の損失、さらには収益の低下といった形で現れます。

そのため、自社の商標を詐欺サイトから保護することは、ビジネスの成功を保証する上で不可欠です。そのためには、詐欺サイトの特徴を理解し、それらに対する対策を取ることが重要です。

-詐欺サイトからの自社商標の保護-

定期的なチェックの必要性

自社の商標を詐欺サイトから守るための最初のステップは、商標を適切に登録し、管理することです。これにより、適切な範囲で商標権を取得し、不正使用に対して効果的に対抗することができます。

適切な商標管理には、自社及び他者の商標の使用状況を定期的に監視し、必要に応じて商標の更新を行うことが含まれます。これにより、不正使用が発生した場合に迅速に対応し、商標の価値を保護することが可能になります。

したがって、自社の商標を適切に登録し、管理することは、詐欺サイトから商標を守るための重要なステップであり、法的な保護を強化します。

詐欺サイトから自社の商標を守るための次のステップは、定期的に詐欺サイトをチェックし、自社の商標が不正に使用されていないかを監視することです。これにより、早期に問題を特定し、迅速に対策を取ることが可能になります。

自社の商標が不正に使用されている可能性がある詐欺サイトを見つけるためには、定期的にインターネットを検索し、自社の商標やブランド名を含むサイトを探すことが有効です。特に、自社の商標を不正に使用している可能性がある詐欺サイトは、通常、本物のブランドを模倣して消費者を誤導しようとするため、詳細なチェックが必要です。

詐欺サイトを定期的にチェックし、自社の商標が不正に使用されていないかを監視することは、早期発見と対策につながり、自社の商標を保護するための重要なステップです。

商標権の侵害が発見された場合

もしも自社の商標が詐欺サイトで不正に使用されていることが発見された場合、当特許事務所HARAKENZOへご相談いただくことを強く推奨します。専門的な知識と経験を持つ私たちは、適切な対策を講じるための支援を提供します。

商標権侵害が発生した場合、その対処法は多岐にわたります。適切な手続きには、法的措置(侵害訴訟を含む)を取ることから、侵害者に対して警告や損害賠償請求を行うことまで含まれます。しかし、これらの措置は複雑で、特定の法的知識と技術を必要とします。そのため、知的財産権の専門家に相談することは、商標権侵害に適切に対応するための重要なステップです。

まとめ

この記事では、詐欺サイトの特徴と自社の商標が不正に使用されるリスクについて解説しました。詐欺サイトから自社の商標を守るためのステップとして、商標の適切な登録と管理、定期的な詐欺サイトのチェックと自社の商標の使用状況の監視、そして商標権侵害が発見された場合の対処法について説明しました。侵害が発生した場合には、専門的な知識と経験を持つ私たちにご相談いただくことをおすすめします。

私たちHARAKENZOの専門家は、このような状況に対処するための知識と経験を持っており、商標の保護と侵害からの回復を支援します。不正使用に直面している企業は、ぜひ当特許事務所までご相談ください。

フィッシングサイト

フィッシングサイトとブランド保護

あなたの企業の商標がフィッシングサイトにより不正使用されていたら?この想像だけで恐怖を感じるかもしれません。この記事では、フィッシングサイトが企業にどのような影響を与えるのか、また、どのように商標を保護し、フィッシングサイトから自社を守るかについて詳しく解説します。

フィッシングサイトとは何か

フィッシングサイトは、詐欺師が一般ユーザーや企業から重要な情報を騙し取るために作られた偽のウェブサイトです。

フィッシングサイトの主な目的は、ユーザーから個人情報、ログイン情報、クレジットカード情報などを詐取することです。これらの情報は、不正アクセス、詐欺、またはアイデンティティ盗用に使用されます。これらのサイトは、しばしば正規の企業や組織のウェブサイトを模倣し、ユーザーが信頼できると錯誤するようにデザインされています。

フィッシング情報の届け出件数は、近年、著しく増加しており、フィッシングサイトでブランド名を悪用された企業の件数も増加しています。

フィッシングサイトは、悪意のある人々が企業や個人から貴重な情報を詐取するために利用します。その影響は企業にとって深刻であり、そのリスクを理解することは重要です。

商標の不正使用とフィッシングサイト

フィッシングサイトは、信用性を獲得し、ユーザーを惑わすために、しばしば商標を不正に使用します。

具体的には、フィッシングサイトは企業のロゴやブランド名、その他の商標を使用して、本物の企業ウェブサイトに酷似したデザインを作り出します。これにより、ユーザーはフィッシングサイトを本物のウェブサイトと誤認し、個人情報を提供することを誘導されます。

また、第三者が企業のドメインに類似したドメインを取得し、フィッシングに利用する場合もあります。

ドメインの使用であっても、ドメインの構成要素に登録商標と同一又は類似するものが含まれている場合は、商標権侵害と判断され得ます。

フィッシングサイトが企業に与える影響

フィッシングサイトは企業にとって深刻な脅威であり、経済的損失、信頼性の低下、ブランドイメージの損傷などを引き起こします。

これらのサイトは、顧客データなど、価値のある情報を狙います。詐取された情報は、詐欺行為に使用されるだけでなく、企業の競争力を低下させるために競合企業に売却されることもあります。また、企業のウェブサイトがフィッシングサイトに模倣された場合、顧客はその企業を信頼できなくなり、企業のブランドイメージが大きく損なわれる可能性があります。

このように、フィッシングサイトによる商標の不正使用は、ユーザーと企業の両方に深刻な損害を与えるため、その対策は不可欠です。

商標権を侵害するフィッシングサイト

に対する法的措置

商標権を侵害するフィッシングサイトに対しては、法的手段を用いて対処することが可能です。

具体的には、商標権を持つ企業は、フィッシングサイトの運営者に対して損害賠償請求等を行うことができます。このような法的措置を取るためには、弁理士や弁護士などの専門家の支援が必要となります。

まとめ

この記事では、フィッシングサイトと商標保護について説明しました。フィッシングサイトは企業に大きな影響を与え、商標の不正使用は法的な問題を引き起こします。自社の商標を監視し、保護することは重要です。フィッシングサイトからブランドを守るための戦略を立て、専門家と連携することは、企業の財務と信用を保護し、顧客の信頼を維持するために不可欠です。

私たちHARAKENZOの専門家は、このような状況に対処するための知識と経験を持っており、商標の保護と侵害からの回復を支援します。不正使用に直面している企業は、ぜひ当特許事務所までご相談ください。